Mitarbeitern ein attraktives Arbeitsumfeld zu bieten, ist in Zeiten des sogenannten "War for Talents" wichtig, darüber besteht kein Zweifel. Aber rechnen sich Investitionen in die Arbeitgeberattraktivität überhaupt? Oder ist das nur etwas für Unternehmen wie Google, Facebook & Co, die sich solchen "Luxus" leisten können und ohnehin „in einer anderen Welt“ leben?

Für alle jene Entscheidungsträger, die noch überlegen, ob sie in ihre Attraktivität als Arbeitgeber investieren sollen, nachfolgend einige Daten und Fakten, die bei der Entscheidungsfindung helfen sollen.

Um die Zusammenhänge zwischen Arbeitgeberattraktivität und wirtschaftliche Performance zu untersuchen, bedienten sich nachfolgende Studienautoren der Aktienentwicklung der Unternehmen. Untersucht wurden daher nur börsennotierte Unternehmen. Es ist jedoch davon auszugehen, dass bei nicht-börsennotierten Unternehmen dieselben Zusammenhänge bestehen.

Arbeitgeberattraktivität und Unternehmenswert gehen Hand in Hand

Unternehmen, die von den Mitarbeitern als guter Ort zum Arbeiten ("Great Place to Work") bewertet wurden, erzielen höhere Renditen am Kapitalmarkt. Das ist das Ergebnis einer Studie, die von Glassdoor Inc durchgeführt wurde. Glassdoor ist eine Arbeitgeberbewertungsplattform, vergleichbar mit dem deutschsprachigen kununu. Glassdoor Inc. wollte wissen, ob sich die Bewertungen der Mitarbeiter auf den Wert des Unternehmens auswirken. Um dies zu ermitteln, kaufte Glassdoor Inc. im Zeitraum 2008 bis 2014 allen Unternehmen, die im jeweiligen Jahr am besten bewertet wurden, Aktien. Die Kapitalmarkt-Performance dieser Great-Place-to-Work-Unternehmen wurde dann mit den Unternehmen verglichen, die an den US-Börsen im S&P500-Index zusammengefasst werden. Das beeindruckende Ergebnis: Während der S&P 500-Index im Zeitraum 2008 bis 20014 um 121 Prozent stieg, stiegen die Aktien der Unternehmen der “Glassdoor-Liste“ um 219 Prozent!

Honoriert der Finanzmarkt Investitionen in die "Soft-Facts"?

Könnte es auch sein, dass es sich an den Finanzmärkten mittlerweile herumgesprochen hat, dass eine hohe Mitarbeiterzufriedenheit vorteilhaft für die wirtschaftliche Leistungsfähigkeit eines Unternehmens ist? Vor sieben Jahren war dies offensichtlich noch nicht der Fall, wie Alex Edmans, ein Wirtschaftswissenschaftler der London Business School, in seiner 2009 veröffentlichten Studie feststellte. Alex Edmans führte von 1984 bis 2009 eine Studie durch, die einer ähnlichen Frage nachging wie Glassdoor Inc.: Welchen Einfluss hat die Zufriedenheit der Mitarbeiter auf die Ergebnisse eines Unternehmens? Die Studie von Edmans kam zu ähnlichen Ergebnissen wie jene von Glassdoor Inc.: Unternehmen mit zufriedenen Mitarbeitern erzielen signifikant bessere finanzielle Ergebnisse. Alex Edmans stellte zudem jedoch auch fest, dass der Kapitalmarkt den Einfluss dieser „Soft-Facts“ auf den wirtschaftlichen Erfolg eines Unternehmens noch viel zu wenig berücksichtigt.

Mittlerweile könnte sich das jedoch möglicherweise geändert haben, da sich die Studien in letzter Zeit häufen, die einen Zusammenhang zwischen Arbeitgeberattraktivität und wirtschaftlicher Leistungsfähigkeit belegen können.

Die Soft-Facts spiegeln sich in den Unternehmensrenditen

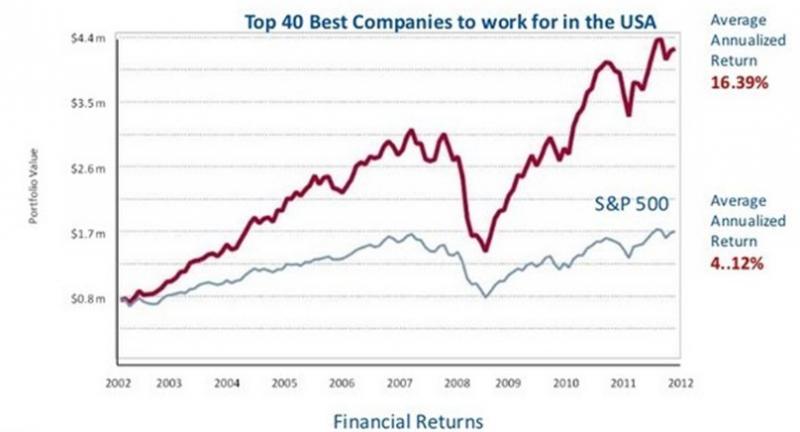

Eine besonders interessante Studie veröffentliche 2012 Richard Barrett. Auch Barrett ging der Frage nach, wie sich die Arbeitgeberattraktivität auf die Rendite eines Unternehmens auswirkt. Barrett beobachtete im Zeitraum 2002 – 2012 die Aktienentwicklung der vierzig besten Arbeitgeber, die jährlich im Fortune Magazine veröffentlicht werden. Basis dieses Rankings sind die Daten, die vom Great Place to Work-Institut zur Verfügung gestellt werden. So wie Glassdoor Inc. und Alex Edmans verglich auch Richard Barrett die Aktienentwicklung dieser Bestenliste mit den S&P500-Unternehmen. Und so wie Glassdoor und Alex Edmans kam auch Richard Barrett zum selben Ergebnis: Attraktive Arbeitgeber erzielen eine höhere Unternehmensrendite.

Stakeholder-orientierte Unternehmen sind auch für Shareholder interessant

Richard Barrett ging in seinen Untersuchungen auch der Frage nach, was genau Unternehmen tun müssen, um eine überdurchschnittliche Performance erzielen zu können. Barretts Schlussfolgerungen seiner langjährigen Studien: Auf die Bedürfnisse der Mitarbeiter zu achten ist wichtig und führt zu besseren Finanzergebnissen, es reicht jedoch nicht aus, um eine wirklich gute Performance erzielen zu können. Denn, zusätzlich ist es auch wichtig, in die Entwicklung einer Vertrauenskultur und entsprechende Führungskräfteentwicklung zu investieren. Barrett stellte zudem fest, dass Unternehmen, die einen höheren Zweck (Purpose) verfolgen, der Sinn stiftet, von dem auch externe Stakeholder wie etwa Gesellschaft, Umwelt, Menschheit etc. profitieren, höhere Renditen erzielen als andere Unternehmen. Hierzu verglich er Unternehmen, die vieles richtig machen, jedoch keinen sinnstiftenden, höheren Zweck verfolgen (Good to Great-Unternehmen) mit Unternehmen, die einen höheren, sinnstiftenden Zweck verfolgen (Firms of Endearment). Das Ergebnis: Gutes zu bewirken rechnet sich. Eine Stakeholder-Orientierung zahlt sich letztlich auch für die Shareholder aus.

Unternehmen die Gutes bewirken erzielen höhere Unternehmensrenditen

Barretts Ergebnisse decken sich mit einer 2011 veröffentlichten Studie des Marketingexperten Jim Stengel. Stengel analysierte über 50.000 Marken und unterteilte sie hinsichtlich ihrer Markenwerte. Er verglich Markenwerte, die Sinn stiften und einen höheren Zweck verfolgen mit Markenwerten, die keinen höheren, sinnstiftenden Zweck verfolgen. Das Ergebnis: Unternehmen mit sinnstiftenden Markenwerten outperformen den S&P500-Index im Verhältnis 382 % zu -7,9 %!

Resümee

Die Leistungsfähigkeit eines Unternehmens hängt maßgeblich vom Engagement der im Unternehmen tätigen Menschen ab. Es zeigt sich immer wieder, dass Menschen dann besonders engagiert und leistungsfähig sein können, wenn nicht nur ihre Bedürfnisse berücksichtigt werden, sondern wenn darüber hinaus auch gewährleistet ist, dass am Arbeitsplatz anstelle von Angst und Druck eine Kultur des Vertrauens vorherrscht. Zudem spielen die Werte sowie ein sinnstiftender Zweck des Unternehmens eine maßgebliche Rolle, von der letztlich auch die Shareholder profitieren. Stakeholder- und Shareholder-Orientierung schließen sich somit nicht aus. Im Gegenteil. Shareholder profitieren dann am meisten, wenn das Unternehmen die Bedürfnisse aller Stakeholder berücksichtigt. Was heißt das nun für Investoren? Für Investoren ist es wahrscheinlich gefährlich, wenn dieses Wissen Allgemeingut an den Handelsplätzen der Finanzwelt wird, da dann wahrscheinlich viele Investoren beginnen werden zu gambeln, ohne die wahren Hintergründe für die Leistungsfähigkeit eines Unternehmens zu kennen.

Christian Vieira dos Santos

Geschäftsführer und Arbeitswelten Designer @SYMBIOS